|

|

|

| . |

|

. |

|

|

|

|

|

|

| . |

|

. |

|

|

|

|

|

|

|

|

| . |

Der Autor ist Ratsmitglied und

möchte den interessierten BesucherInnen in allgemein verständlicher

Weise

das Wesen gemeindlicher Haushalte, Haushaltsplanungen und

Bilanzierungen

näherbringen.Umlau

Es geht mir hier um den

"praktischen Nutzen" - nicht um einen Lehrgang in

Buchhaltung.

Es

handelt sich bei dieser Arbeit um eine Trilogie.

Sofern

Sie den Teil 1 gelesen und die Downloads ausgedruckt

haben, können Sie den Vorspann überspringen.

Hilfreich sind die für den Teil 2 angebotenen

Downloads.

Im

"Teil 2" erklären wir die Gliederung von AKTIVA und

PASSIVA innerhalb der Bilanz.

Zum

besseren Verständnis empfehle ich, alle

bereitgestellten Dokumente zu nutzen.

Im

Teil 3 befassen wir uns mit dem Hintergrund der

"Werte",

wie welche Werte ermittelt wurden und welche Abstrusitäten

sich daraus ergeben.

|

In diesem Sinne

bitte ich um Nachsicht, wenn die grundsätzliche

Darstellung von Sachverhalten und Zusammenhängen

letztendlich nach

Lösungen verlangt, bei denen der buchhalterische Genius eines Mandatsträgers

in tiefe Depressionen abzustürzen droht.

Wer sich vertiefend mit dem

Thema der Haushaltsplanungen und Bilanzierungen befassen möchte, ist ebenfalls herzlich willkommen.

Auf persönliche Anforderung stellen wir entsprechende Schulungsunterlagen

des Landes RLP per download bereit.

Wir möchten mit Nachdruck allen Interessierten BürgerInnen

und Mandatsträgern auch die vom Land RLP angebotenen

Schulungen empfehlen.

Wir danken außerdem für die Unterstützung der DozentInnen.

Ebenfalls Dank spenden möchte ich allen Personen, die informativ und freundlich zum

besseren Verständnis der MaterAzuRechnie beitragen.

Wer "grundsätzliche" Fehler findet, den bitte ich

um eine mail mit Richtigstellung der Materie. Nobody is

perfect. Aber wir sind lernfähig.

Es gilt: Seien Sie

wissbegierig.

|

|

. |

|

|

|

|

|

|

| . |

|

Die Bilanz einer Gemeinde

zeigt den wirtschaftlichen Zustand der Gemeinde.

|

|

Für den wirtschaftlichen Zustand der Gemeinde haften die BürgerInnen

-und sonst niemand-.

Dies wird jedem Bürger im Angesicht

eingehender Beitragsbescheide mit Gebühren, Steuern und

Abgaben -gerne auch mit "einmaligen Beträgen" im

fünfstelligen Bereich- einprägsam verdeutlicht.

|

|

|

|

| Auf gemeindlicher,

kommunaler Ebene

zahlt eben "nicht" der Rat oder Bürgermeister die

Zeche,

sondern diese Mandatsträger bestimmen die Höhe und Häufigkeit

der von den BürgerInnen zu zahlenden Beträge. |

|

|

|

|

|

Wie es hinter den

Kulissen aussieht, wie Bilanzwerte des Anlagevermögens

entstehen, was eine Bilanz Ihnen sagen kann,

welche Kosten verborgen bleiben (sollen), wie Sie eine

"kreative" Buchführung entzaubern können,

Informationen und Erklärungen finden Sie im ersten Teil

des

Projektes.

Der zweite Teil des Projektes baut auf dem erlangten

Wissen auf.

Kurz und knapp:

Wir möchten den BürgerInnen das Rüstzeug für

eine überprüfbare, nachhaltige Haushaltsführung

an die Hand geben.

Der dritte Teil

hinterfragt die Wertfeststellungen, die Buchungsarten,

das "Verstecken von Kosten".

Im ersten Tei des Projektes haben wir die "Werte" aus dem Anlagenspiegel als

Grundlage des Anlagevermögens dargestellt.

Gemeindliche Anlagen sind

ein wesentlicher Teil des Anlagevermögens.

Es umfasst alle Sachwerte, die im Eigentum der

Gemeinde stehen;

(z.B. Bauten: Straßen, Wege, Plätze, Häuser,

Spielplätze, Friedhof, Schutzhütten...),

ebenfalls Fahrzeuge etc.

|

Um den

Wertverlust auszugleichen, also um Straßen,

Wege, Immobilien, Grünanlagen, etc. eines

Tages wieder auf Vordermann zu bringen,

werden entsprechend der Bilanz ca. 1.5 Mio

EUR benötigt.

Da alle

Kosten letztendlich auf die BürgerInnen

"zurückfallen",

(Zuweisungen des Landes, Eigenanteil der

Gemeinde etc. sind nichts anderes als

"Gelder der BürgerInnen")

werden nachfolgende Zahlungen (Stand 2009)

zu leisten sein.

| Nach Adam Riese

ist mit folgender Kostenbelastung zu rechnen: |

|

|

|

|

|

|

|

|

. |

|

|

|

|

|

|

| . |

|

. |

|

|

|

|

|

|

| . |

|

|

Bitte downloaden Sie dazu

die Eröffnungsbilanz, Teil 2

|

Nun werfen wir einen Blick auf die AKTIVA und PASSIVA und klären

die Begrifflichkeiten

von Anlagevermögen, Umlaufvermögen, Eigenkapital,

Sonderposten und Rückstellungen.

AKTIVA und PASSIVA sind

buchhalterische Ausdrücke für die Bilanzierung.

AKTIVA und PASSIVA sind "zwei Seiten" der

Bilanz.

In unserer Bilanz finden Sie die Posten der AKTIVA in der

linken Spalte,

die Posten der PASSIVA befinden sich in der rechten

Spalte.

Wozu AKTIVA

und PASSIVA?

Das

Wesen von AKTIVA und PASSIVA kann einfach

veranschaulicht werden:

Unter AKTIVA wird aufgeführt,

wofür das Geld eingesetzt wurde:

(z.B. Straßen, Wege, Maschinen, Computer -die

"Wertgegenstände" daselbst, aber auch Forderungen

gegen Dritte...)

|

|

Die AKTIVA

bezeichnen den

Wert dieser Sachen.

|

|

|

Die

PASSIVA beschreiben die Finanzierung dieser

Gegenstände:

(Beiträge, Zuwendungen, Bankkredite,

gemeindeeigene Mittel...)

und

-wichtig-

ggf. die spätere Refinanzierung durch Rücklagen.

|

Folgerichtig

müssen in der Summe AKTIVA = PASSIVA sein.

Verständlich ist das bei "neuen" Sachen

sofort.

Aber auch bei "gebrauchten" also

wertverminderten Sachen stimmen AKTIVA und PASSIVA

überein.

Um

den reellen Wert der "Gemeinde" jährlich

abzubilden, werden wertverändernde Maßnahmen

in der Bilanz erfaßt.

Wertverändernde Maßnahmen betreffen z.B.

Abschreibungen, Zuschreibungen, Rückstellungen,

Rücklagen, Erweiterungen und ggf. Aufgabe des

Eigentums. Soweit

die Kurzbeschreibung. Um

die nun vorliegende Bilanz zu verstehen,

befassen wir uns mit der Gliederung von AKTIVA

und PASSIVA.

|

|

zu

P. 1

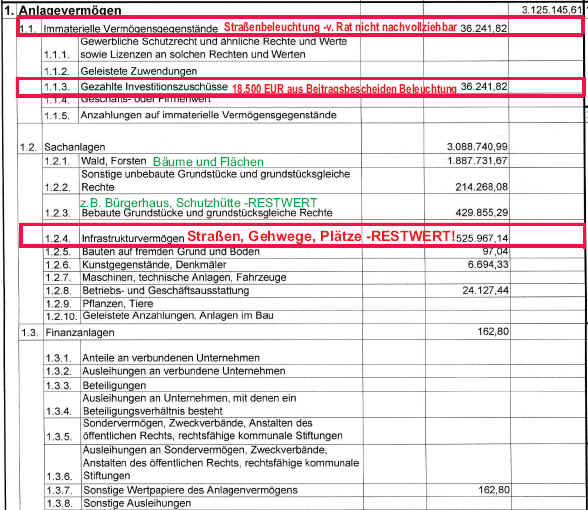

Das

Anlagevermögen (P.1) wird unterteilt

in die Sachanlagen, Finanzanlagen und

die immateriellen Vermögensgegenstände.

Die Sachanlagen haben wir dem

Anlagenspiegel entnommen,

Finanzanlagen dürften sich selbst

erklären.

Bleiben die immateriellen Vermögensgegenstände

-und die werden wir uns noch genauer

anschauen.

Soviel vorweg, die immateriellen Vermögensgegenstände

werden m.E. in handfeste Skandale münden... |

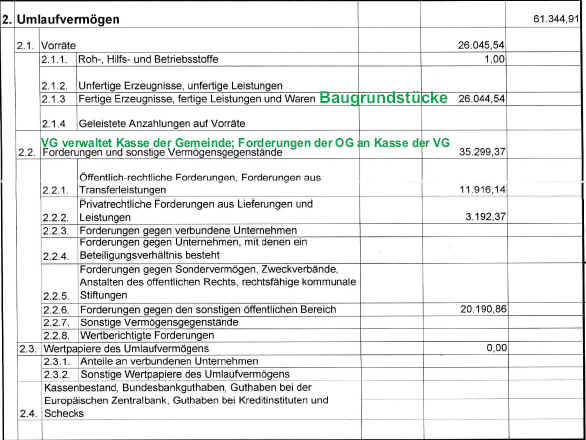

zu P. 2

Das

Umlaufvermögen (P.2) ist ein wenig komplizierter zu

verstehen.

Gemeint sind alle einem

kurzfristigen Geschäftsbetrieb der Gemeinde

dienenden Vermögensgegenstände (Vorräte,

Forderungen aus Steuern, Beiträgen, Gebühren

- z.B. Miete Bürgerhaus) aber auch Baugrundstücke

mit der Wertfeststellung incl. der Erschließungskosten. |

zu P. 3

| Gilt

für Betriebe gewerblicher Art. Dieser

Posten ist nicht besetzt, es sind

keine gewerblichen Eigenbetriebe

vorhanden. |

zu P. 4

| Gilt

für z.B. für Vorausleistungen altes

Jahr/neues Jahr. In diesem Fall

"Bürgermeister-Sold". |

zu P. 5

Wenn

hier ein Fehlbetrag eingetragen ist,

"ist Feuer nicht nur unterm

Dach".

Ein Eintrag bedeutet zumindest eine

formelle Überschuldung -im Regelfall

den "Konkurs".

In

Niederscheidweiler ist kein durch

Eigenkapital gedeckter Fehlbedarf

vorhanden.

(sofern

fehlende Rücklagen kein Fehlbedarf

darstellen -Anm. d. Autors)

In Niederscheidweiler ist der

Eigenkapitalwert positiv, in

anderen Gemeinden und VGs, Kreisen

etc, sieht es aber absolut finster

aus, da gibts salopp ausgedrückt

nicht mal mehr ein Feuer.

Es gibt aber auch für

Niederscheidweiler wenig Grund zur

Freude,

schließlich fehlen die Rücklagen zum

Erhalt der Gemeinde ( > 1.4 Mio EUR).

|

|

|

Wenden wir uns nun der

anderen Seite der Bilanz zu

-der Seite, die uns u.a. zeigt woher das "viele"

Geld kam und wie wenig davon noch übrig ist...

|

zu

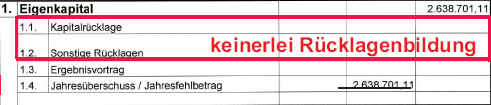

P. 1

Das

Eigenkapital (P.1) wird unterteilt in

Kapitalrücklage, sonstige

Rücklagen,

Ergebnisvortrag und Jahresüberschuß/Jahresfehlbetrag.

Wie

wird der Bilanz entnehmen, sind keinerlei Rücklagen

vorhanden.

Die Gemeinde hat keine Rücklagen für

den Ersatz und Werterhalt der Anlagen

gebildet.

Kosten für den

Anlagenersatz werden daher den

BürgerInnen angelastet werden

müssen.

Der

Jahresüberschuß bildet den

"geldmäßigen" Restwert der

gemeindlichen Anlagen ab.

Es ist kein Gewinn!

|

zu P. 2

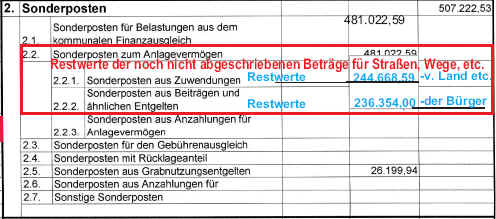

Die

Sonderposten (P.2) sind ein wenig komplizierter zu

verstehen.

Sonderposten

sind Geldmittel, welche die Gemeinde

an Beiträgen (Bürgergeld!) und

Zuwendungen (z.B. Landesmittel)

erhalten hat.

Diese Geldmittel wurden hauptsächlich

für den Strassenbau (Strassen,

Gehwege, Grünzeug etc,)vereinnahmt.

!Wichtig!

|

Hier

finden sich (z.T.) die Zahlungen aus Ihren

Beitragsbescheiden für Strassen und Gehwege.

|

|

|

|

Diese

Geldmittel, Ihre Beiträge, werden Jahr für Jahr

abgeschrieben. Es sind nur

noch

Restwerte!

|

|

|

|

Irgendwann

ist das Geld abgeschrieben (verbraucht) und z.B.

unsere Gemeinde behauptet dann gerne, neubauen zu

dürfen -natürlich auf des Bürgers Kosten -siehe

letzter Beitragsbescheid für "Schöner Wohnen

Gehwege", die allesamt TOP in Ordnung waren... Beispiele:

1. Restwert

gemeindlicher Anlagen (Straßen) in 2009 aus Mitteln

der öffentlichen Zuwendungen: Niederscheidweiler ca. 244

TSD EUR.

Die öffentlichen Zuwendungen sind Gelder, die alle

BürgerInnen des Landes RLP mit Ihren Steuern bezahlt

haben.

2. Restwert gemeindlicher Anlagen (Straßen) in 2009

aus Beiträgen der NSW-BürgerInnen:

Niederscheidweiler ca. 236 TSD

EUR.

|

|

|

|

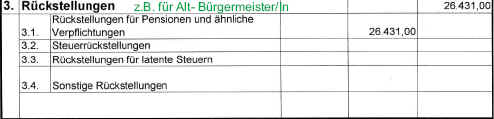

zu P. 3

Rückstellungen

und Rücklagen bedeuten das Gleiche

-mitnichten. Unter Rückstellungen

verstehen sich hier die Gelder für

die Pensionszahlungen an unsere EX-BürgermeisterIn.

Siehe da, es gibt also doch

"Omas" Sparstrumpf. Nur

leider nicht den Erhalt der

gemeindlichen Anlagen. |

zu P. 4

Hier

handelt es sich Beträge, die von der

Gemeinde an "öffentliche"

Träger zu leisten sind.

In unserem Fall wird die VG-Kasse mit

13.361,71 EUR zu bedienen sein.

Der weitere Betrag in Höhe von

1174,95 EUR betrifft Steuerüberzahlungen

aus der Grundsteuer B. |

zu P. 5

| Es

handelt sich um Buchungen, die erst im

folgenden Bilanzjahr wirksam werden würden.

Der Posten ist nicht besetzt. |

Wichtig

für unserer Betrachtung sind jedoch die Rücklagen,

also die Beträge, die für den Erhalt der

Anlagen

in Zukunft aufgebracht werden müssen.

Zur

Erinnerung:

Je weniger Strassen, Wege, Gebäude

etc. durch den Verschleiß noch "wert" sind

und weniger wert werden

(Wertverlust = Abschreibung), desto höher

sollten in einem soliden Haushalt die

Rücklagen sein. |

| Niederscheidweiler

hat keinerlei Rücklagen für die

gemeindlichen Anlagen gebildet. |

Gehen

wir von einer 50%igen Abnutzung unserer

gemeindlichen Anlagen (Zustand 2009) aus,

müssten die Rücklagen 50 % des

Anschaffungswertes betragen (zzgl.

Teuerungsrate!)

| Nach Adam Riese

ist mit folgender Kostenbelastung zu rechnen: |

|

|

|

Daher

unsere Forderungen: bildet Rücklagen, Rücklagen,

Rücklagen.....

|

|

|

. |

|

|

|

|

|

|

| . |

Die Bilanz der Gemeinde.

In Teil 1 und 2 haben wir

nun eine recht gute Übersicht über die tatsächliche,

wirtschaftliche Lage der Gemeinde erarbeitet und gesehen, was

uns in Zukunft finanziell erwarten wird.

Sofern auch in Ihrer Gemeinde von Rücklagen, Erhaltungsmaßnahmen

und Rückstellungen keine Rede ist,

sei Ihnen versichert, das dicke Ende kommt.

Befragen Sie daher Ihren

Mandatsträger, wie er für die BürgerInnen die Zukunft der

Gemeinde gestalten will

und wer die "offenen" Rechnungen bezahlen soll.

| Zum

Verständnis: es ist Ihr Geld! |

|

|

Die

Gemeinde hat über Jahre

oder Jahrzehnte die Mittel zur kommunalen

Daseinsvorsorge erhalten.

|

|

Finden sich in der Bilanz

keine Rücklagen oder Rückstellungen, können Sie sich

ausrechnen, wann spätestens die große Rechnung kommen

wird -mit dem Ende der Abschreibung. |

|

| Wanted:

not dead, but alive - gesucht werden: die Rücklagen |

|

Die Bilanz der Gemeinde

-Ende Teil 2-

Viel Spaß an der weiteren

Lektüre.

Im Teil 3 der Trilogie

befassen wir uns nun mit Unglaublichem.

Und vorab sei verraten: Ein

Thriller ist dagegen Kinderkram.....

|

. |

|

|

|

|

|

|

| . |

Bilanzierung - Eröffnungsbilanz

| Haushaltsplan

- Beispiel

|

| Vorbericht |

In

dem Finanzhaushalt

werden die Einnahmen und Ausgaben dargestellt

(Liquiditätsrechnung).

Im Finanzhaushalt

sehen Sie also nur was an Geld eingenommen bzw.

ausgegeben wurde.

|

Sie

können nicht erkennen, ob die Gemeinde Ihren

Wert erhalten hat.

|

Sie stellen also

lediglich fest, ob die Gemeinde "das laufende

Geschäft" bezahlen konnte. Ist

das der Fall, wird gerne von einem

"ausgeglichenem" Haushalt gesprochen.

|

In

der (Eröffnungs)-bilanz

werden die Werte einer Gemeinde erstmalig festgestellt.

Es wird schlichtweg

alles gezählt und erfasst, was die Gemeinde besitzt.

1. Sachwerte werden

nach Zustand bewertet (Zeitwerte).

2. Verbindlichkeiten werden erfasst (Kredite).

3. Forderungen werden erfasst

(z.B. Rücklagen, die bei der Verbandsgemeinde "treuhänderisch"

verwaltet werden).

Es ergibt sich

zusammenfassend der

"Wert der Gemeinde",

dargestellt in Euro und Cent.

Dieser Wert ist das Maß der Dinge für den Haushalt.

Dieser Bilanzwert wird Jahr für Jahr verglichen.

So können sie die

Wertentwicklung der Gemeinde nachvollziehen.

|

|

In

dem Ergebnishaushalt

wird der Ertrag und der Aufwand dargestellt

(Ressourcenrechnung).

Die

Ergebnisrechnung ist der Teil, an dem sie die Solidität

der gemeindlichen Haushaltsführung erkennen können.

Die Ergebnisrechnung

erfasst zusätzlich zum Finanzhaushalt den Zustand der

gemeindlichen Werte (Abschreibung: Strassen, Häuser,

Einrichtungen etc.).

|

Ist

die Ergebnisrechnung negativ, ist der Wurm sicher

drin. |

Wenn z.B.

Wartungsarbeiten und Rücklagen nicht (ausreichend)

geleistet worden sind, sinkt der Wert der Gemeinde.

Denn die baulichen Anlagen sind irgendwann

"verbraucht" -tolle Beitragsbescheide werden

alsbald folgen.

Doch auch ein positiver Ergebnishaushalt ist nicht

immer Anlaß zur Freude. Denn werden Rücklagen für

"neue" (Prestige)-bauten verbraten, erhöht

sich zwar der Wert der Gemeinde durch den

"Neubau". Da die alten Anlagen aber vor die

Hunde gehen, gilt auch hier: -tolle Beitragsbescheide

werden alsbald folgen.

|

So

läßt sich trefflich das Geld der BürgerInnen

verbraten, welches für den Erhalt der Gemeinde

bestimmt war.

|

|

|

|

|

. |

|

|

|

| . |

Alle diese Informationen

basieren auf vorliegendem Material, wurde nach bestem Wissen

und Gewissen erstellt und können gern eingesehen

werden.

Wir stehen für Transparenz und Information!

Wir bitten um Verifizierung und sofern sich Fehler

eingeschlichen haben, um Mitteilung und Korrektur.

|

. |

|

|

|

|

|

|

| . |

|

. |

|

|

|